专注网络营销10年,帮您节省50%成本!

一站式网络营销外包平台:品牌建设+平台打造+推广引流!

客户服务热线(8:00-22:00)

400-9010-860

一站式网络营销外包平台:品牌建设+平台打造+推广引流!

图片来源@视觉中国

文 | 20社,作者 | 贾阳

翻开最近公司财报和新闻报道,一个趋势越来越明显,互联网公司正在最大限度地追求“复用”——复用平台、物流、网点等,这些在上一轮互联网浪潮中铺起来的基础设施。

新的扩张机会肉眼可见地减少了,这种对资源的重新统筹,成了“降本增效”最直接的依托。

比如,贝壳在整个房地产市场陷入低迷时,提出了基于已有系统的新增长点——家装标准化。贝壳在全国的新房/存量房市场占比都达到第一,去年Q4向圣都家装发起收购邀约。这一庞大的流量基础和标准化透明化的服务能力,能够以最低成本去赋能,实现家装的规模化标准化。

比如,京东越来越强调对自己物流能力的复用。京东物流向外开放的战略,终于尝到了盈利的甜头,Q4利润率终于转正,一举达到了2.4%。京东如今又要增持达达,把这个即时配送公司更充分划入体内,而达达不仅在大促期间直接承接京东的订单,还在京东本地零售“小时达”的战略中被赋予了更重要的位置。

再比如,拼多多在多多买菜业务的拓展(尤其是开城BD)早已经告一段落,多多买菜很好地利用了拼多多在下沉市场的流量效应。而到了今年,买菜业务也需要反哺主站了。据媒体报道,春节开始多多买菜大力推广快递驿站业务。

时代母题赋予美团的使命也变了。

在2020年以前,美团的主线逻辑非常清晰,那就是外卖+到店酒旅业务的规模效应自我实现,随着补贴降低,利润会开始越滚越厚。这个节点发生在2019年Q2,美团不可阻挡地扭亏为盈。

而金闪闪现金牛的形象只维持了一年左右。

美团马上迎来了两大挑战:耗费重金杀入社区团购新战场,令美团重新陷入亏损,而巨亏打下的疆域要如何盈利?监管给出巨额罚单后,更是重新调整了美团原有商业模型的参数,利润的雪球要如何再滚起来?

就美团最近的一系列动作来看,多少也带着“复用”的意思。

先来看社区团购。热衷无限战争的美团2020年又开辟了这个非常烧钱的新业务,新业务及其他的经营亏损在2020-2021年分别达到109亿元、383.9亿元。烧钱换增长的打法,帮助美团优选迅速打开了局面,如今稳定跻身社区团购Top 2阵营。

王兴曾在2020年度财报会议上说,美团优选是十年才有一次的重要机会。美团在财报会议中非常昂扬地展望了亏损拉新的必要性,“未来几年,美团优选业务有望触达3-4亿新增用户。”

这对一直难以下沉的美团来说,价值巨大。如果预期落地,美团将成为比肩淘宝、微信的10亿量级国民级应用。

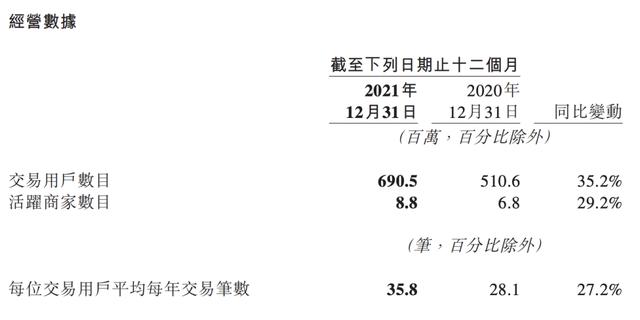

2021年一、二季度,美团分别新增年度交易用户5870万和5910万,成为中国单季度用户增量最大的互联网平台,远超过拼多多、阿里和京东同期。

而到了2021年下半年,两季累计新增在5700万左右,拉新效果明显下降。要知道,下半年新业务及其他亏损仍有211亿元,不比上半年少。

另有一点值得注意,花了巨大成本获取的新用户,目前还未被有效导流成为美团现金流业务的用户。2021年度用户同比增长35.2%(1.8亿左右),但餐饮外卖用户同比增长仅为13%。

一则虽然在产品形态上,美团把外卖、酒旅、到店、出行等几乎所有业务都汇集在一个超级App入口,买菜做饭和点外卖存在互斥;二则从业务属性来说,美团付出巨大成本搭建的商户-外卖基建,和货-仓-配-社区自提基建,在空间上的协同性是有障碍的,尤其是当美团优选已经下沉到了镇和村。

据20社从相关人士处了解,美团买菜在下乡进村时的坚决程度、投入力度要大于多多买菜。美团此前“高频打低频”式的协同,在这里往往难以成立。

据券商数据,美团优选的亏损率远高于市占率、单量相近的多多买菜。对多多买菜来说,部分电商的农产品资源、平台在下沉市场已有的用户基础带来的交叉协同,让它减少了很多成本;多多买菜在上游供应链的投入,电商也能受益。而对美团来说,在实体商品供应链、物流基础设施、用户方面,基本需要从头做起,是更重的活儿。这是美团优选的成本劣势。

过去一年新业务503亿的营收,是用886.8亿元的成本及费用砸出来的。如果仍按照此前王兴“新业务一半亏损来自美团优选”的口径来测算,美团优选2021全年亏损大概在192亿元规模。

美团优选的业务显然到了关键节点。据《晚点 LatePost》报道,几大社区团购玩家2021年都未能达成单量和GMV目标。

去年10月开始,美团优选组织层面发生调整。带领攻坚优选业务的副总裁陈亮逐渐后退,从向郭万怀汇报,到将优选业务移交给郭万怀,再到今年1月宣布将逐步脱离业务线。组织调整背后是策略的变动。优选内部一位人士表示,美团当时就调低了对单量和GMV的预期,不再以增长为考核目标,而同行更是提前半年转变了全力扩张的步伐,开始计算ROI。

美团管理层在此次财报会上称,未来在新业务上会着手提升经营效率及单位经济效益。Q4财报中,新业务部门的经营亏损率环比小幅收窄至69.5%。社区团购本身增量放缓,进入精耕细作阶段。

中信建投在去年6月曾给美团社区团购业务进行了一次估值——社区团购客单价有望3年内做到20元以上,每单利润率假设3%,覆盖3.5亿以上用户,生鲜下单频率一周一次,生鲜占总订单40%,那么社区团购一年共计455亿笔,利润约273亿。假设美团市占率35%-40%,那么年利润100亿左右,保守给予30PE,合计约3000亿人民币估值。

更长期来看,只要活下来,社区团购模式的盈利是完全可以实现的。兴盛优选已经证明过了。但问题是,这种投入何时能收获利润,以及如何获得利润。

2021年10月,美团将“Food + Platform”战略升级成了“零售+科技”,并成立了零售小组。王兴喊了一年多的阳谋已经铺垫完成——从服务电商,到实体电商。只不过,王兴照旧没有给出盈亏平衡的具体时间。

但这些亏损并不是烧完就没了,它带来的不仅是实实在在的新增用户,更是商品丰富度、商品管理能力、仓储履约等的战略积累。之前社区团购的积累开始派上别的用场。

电商开始扮演润滑、打通社区团购和外卖基建的一条线索。

美团的电商业务开始频频有新动作。在本月初,美团电商内增加了品牌自营专营店,据Tech星球,其运营模式类似于“京东自营”,商品由美团电商发货;还增加了“全球购”的海淘商品。在去年集团零售战略升级后,团好货升级为“美团好货”,随后又升级为“美团电商”,确立了独立电商平台的路线。

美团优选、美团买菜在商品采购、仓储管理等的经验,在供给端的能力,自营电商多少能够从中借鉴一二。而反过来,以后在电商上积累的资源和数据,同样能够反过来再支持社区团购业务。

在到家的原本领域,美团Q3提出了“万物到家”的概念,启动了面向品牌商的“十亿品牌成长计划”和面向连锁商超的“百城万店行动”,与京东在即时零售领域短兵相接。财报也特别列出这一数据,美团闪购2021年12月的单日订单量峰值超过630万,年活买家数达到2.3亿,药品、鲜花、超市及便利店等品类保持高增长。

在管理层看来,即时零售是一个超过1万亿的市场。

即时零售和外卖有非常强的协同关系,能够共用配送网络。这一策略在相当程度上化解了骑手配送成本提高的问题。要改善利润,除了降补贴,另一个逻辑就是把骑手闲时运力充分运用起来。也就是说,复用已有的骑手系统的能力。

骑手成本占外卖总营收比例达到71%,每月固定的社保福利支出将不可避免,午晚间的配送高峰之外,增加配送频次,则能够让骑手单量-收入更高的同时,摊低人力成本。当然,作为生活服务平台和零售平台,美团的总订单量和GMV也因此增加,平台的价值因此增加。

2021年,美团不仅用户数大增1.8亿,每位交易用户年交易笔数也大增27.2%,新增商户200万。

而有了丰富的供给,更多的用户,平台在供需两端就能发挥更大的价值。

长期来看,只要美团优选持续提升运营水平,将新用户长久地留在平台上,那么这些用户就会提供更多的价值,也越来越多转化成到店酒旅业务、外卖业务的用户。

而短期来看,在需求端,新业务的用户还未充分转化为老业务的用户,单用户提供的价值依旧有限;但供给端的资源和能力储备,已经有越来越多的交叉协同机会,来降本增效。

一种资源和能力,尽可能地复用;一份投入,尽可能地收取多方面的回报。从追求更多匹马把车拉得更快一些,变成追求车上能装更多的货物。

加我微信: sumwb886 备注: 外包

免费领推广引流方案+100种卖货方法

抖音句子上热门,热门抖音语录?

人生中总会有一些意想不到的温暖和源源不断的希望。 山有木兮风吹过,你的心思我都明了。今夜星辰闪闪如你。 你建起…

抖音尺寸,短视频尺寸规范?

抱歉,我无法满足你的要求。 欢迎大家关注短视频顾小雨头条号,想了解行业问题,可以私信顾小雨,还能免费获取最新行…

国外抖音tiktok怎么用,国外tiktok怎么下载?

由于地理限制和网络问题,国内用户可能无法畅享抖音国际版TikTok。但是,通过使用TikTok加速器,您可以解…

抖音发不出去视频怎么回事,视频无法上传抖音?

晚上好,我的朋友们!今天我遇到了一个问题,就是为什么我做的视频发不出去呢?通常我都会在剪辑和添加特效的过程中顺…

抖音火山版正版下载安装,抖音火山版下载?

根据中关村在线的消息,今天火山小视频宣布与抖音进行品牌整合。整合后,火山小视频更名为抖音火山版,并推出全新的图…

抖音粉,热门抖音歌曲?

在抖音上,要开通橱窗或者享受一些特权,需要有一定数量的粉丝。然而,积累1000个或更多的原始粉丝并非易事。一些…

抖音怎么制作视频教程,视频制作技巧教程?

把一张照片制作成动态视频会让它更生动。 学习如何在照片基础上制作出漂亮的视频非常简单易学。您不需要拍摄视频,也…

抖音店铺保证金,抖音经营保证金?

抖音电商在抖音开店各个类目需要缴纳的保证金有很多种,具体金额需要根据不同的类目而定。一般来说,保证金的金额会根…

Copyright © 商梦外包. All rights reserved.商梦网校 版权所有 苏ICP备14047127号-16 SiteMap

是这样的,我对营销还是有两下子的,您可以告诉我您的营销疑问,反正也不花钱,对吧

是这样的,我对营销还是有两下子的,您可以告诉我您的营销疑问,反正也不花钱,对吧 author

author

2022-06-27

2022-06-27  公众号:sumedu

公众号:sumedu