是这样的,我对营销还是有两下子的,您可以告诉我您的营销疑问,反正也不花钱,对吧

是这样的,我对营销还是有两下子的,您可以告诉我您的营销疑问,反正也不花钱,对吧

author

author

2022-04-22

2022-04-22 从优胜教育资金链断裂到某长租公寓退费难,预付费问题防不胜防。每当预付费“爆雷”事件发生时,商家往往一跑了之,消费者“维权无力”,成为一个民生痛点。

有专家提醒,预付费模式表面上看是消费者维权的个案,实际上是金融信用不当扩张的结果,应该从保护消费者、维护金融市场秩序的角度出发,考虑对预付费模式的监管措施。

预付费纠纷成维权“老大难”

“您当前已排到4822677位,排队退款期间可正常用车。”近日,北京的张先生查看了自己在ofo共享单车平台的押金退款进度,相较于3天前,前面少了176人,平均每天约有58人退费。按照这个速度推算,他大约需要352年才能实现退款。

这是张先生唯一一次参与预付式消费。此前,他听说购买年卡可以骑行返现,就花了199元办了卡。没过多久,ofo就出现了退款难问题,他第一时间联系了平台,最初平台各种推诿不退押金,让他再等等,之后电话再也打不通了。截至目前,ofo平台的续费模式还在进行。

事实上,预付费就早就已经成为消费者投诉的“重灾区”,很多投诉最后都不了了之。消费者因为找不到维权途径或是维权成本太高而放弃。即使走到维权这一步,也常因涉案金额较小,难以引起相关机构的重视。而个别商家甚至换个地方、换个名头“卷土重来”。

承诺消费巧解预付费难题

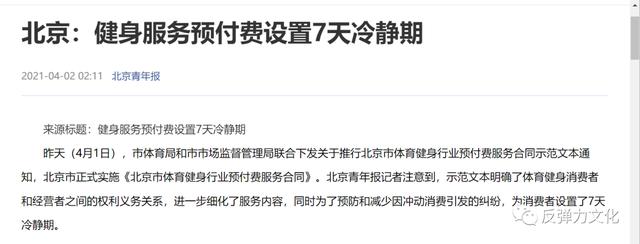

当前,多地已经开始“摩拳擦掌”,为治理预付费乱象“下猛药”,比如,按进度结算预付款、设置7天冷静期、使用“黑科技”对预付费行业进行监管等,其中数字宝承诺消费就是治理预付费行业乱象又能保障商家盈利的一款工具产品。

承诺消费是基于芝麻信用预授权按商家和消费者约定的时间和金额进行扣款的一种新兴消费模式,承诺消费将在商家与消费者间形成数字合约,以信用连接并约束双方。

假设健身私教课是3000元,采用承诺消费后,消费者可以每个月付商家1000元,持续三个月。

与传统分期产品不同,采用承诺消费后消费者将直接按阶段向商家付款,其中无第三方垫资,因此也没有利息与手续费等问题。同时在承诺消费模式中,达到一定芝麻信用分的用户,只需办理周期卡,就能以优惠价按月付费,而非一次性付出长周期全款。

预付费行业门店收钱后就跑路的事件屡现于媒体上,承诺消费分阶段付的方式则很好杜绝了这一情况的发生,如果门店在承诺消费合约期间倒闭或关店,消费者只需通过“客诉功能”即可一键解除合约,加上承诺消费非借贷的性质,消费者也无需担心自己要向任何一方还款。

预付费行业由于具有一定的消费门槛,门店成交率永远是商家的心头大患,分阶段付的方式则大大降低了消费门槛,加上数字宝承诺消费维护消费者合法权益的种种措施,接入了承诺消费的预付费行业门店必将更加受消费者信任,消费者信任问题解决了,门店成交自然不在话下。

公众号:sumedu

公众号:sumedu